虞美人于文红整形美容美容图片广告图整形美容文章

最近,国货品牌又火了一把,在“蜂花效应”的影响下,鸿星尔克虞美人于文红、海南南国、白象、活力28、莲花味精等老牌消费品牌纷纷联动,掀起新一轮的购买风潮和热度

最近,国货品牌又火了一把,在“蜂花效应”的影响下,鸿星尔克虞美人于文红、海南南国、白象、活力28、莲花味精等老牌消费品牌纷纷联动,掀起新一轮的购买风潮和热度。

在医美、美妆圈,国货品牌的热度也不减,其中巨子生物旗下的“可复美”备受关注,在医美敷料项目里称得上是“热门排行榜top5”品牌,其不仅以胶原蛋白敷料出圈,近两年推出的功效性护肤品也开始走进大众视野。

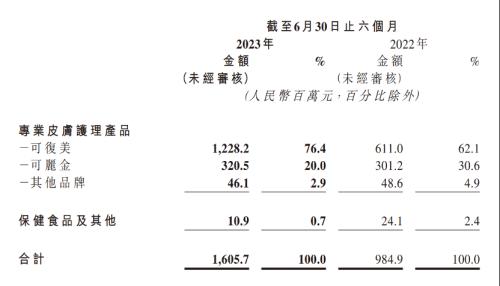

2023年上半年,在消费复苏压力颇大的美妆市场,可复美品牌实现收入12.28亿元,同比增长超过100%。

可复美收入大增,也带动母公司巨子生物业绩双增。据巨子生物8月28日发布的半年报,上半年实现收入16.06亿元,净利润6.66亿元,同比增幅分别为63.0%、52.3%。

上半年,巨子生物旗下两大核心品牌中的另一主要品牌可丽金,实现收入3.21亿元,同比增长6.64%,仅比去年同期微增。

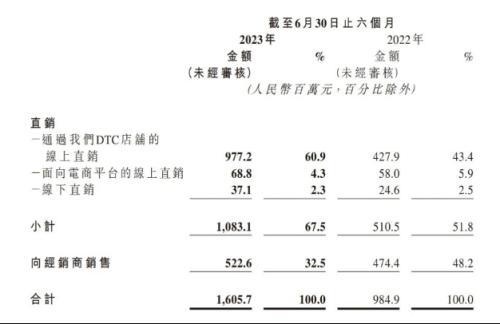

此外,公司直销渠道和经销渠道的表现整形美容,同样也是相去甚远。上半年,公司直销渠道实现收入10.83亿元,同比增长111.94%,经销商渠道实现收入5.23亿元,同比增长仅10.34%整形美容文章。

巨子生物不仅业绩高速增长,运营模式也在短短一年内发生巨大改变。以天猫、京东、抖音、小红书、拼多多等平台的直销店铺,作为直销模式核心收入来源的巨子生物美容图片广告图,正在以极快的速度向C端消费者靠拢。

上半年,可复美收入12.28亿元,同比增长100.98%。可丽金收入3.21亿元,同比增长6.64%。

而2022年,可复美、可丽金实现收入16.13亿元、6.18亿元,同比增长分别是79.62%、17.71%整形美容文章。

而根据招股书数据,2019年整形美容,可丽金收入规模还是可复美的近两倍。2019年-2022年四年来,可丽金仅增长了28.48%,可复美增长了456.21%虞美人于文红。

同为旗下核心品牌,如此厚次薄彼,在美妆类上市公司中并不多见。难道是因为可丽金产品差距太大难当重任?

巨子生物在招股书中表示,可丽金2009年推出,是公司中高端多功能皮肤护理品牌,其主要功效为抗衰老整形美容文章,面向有皮肤保养需求的消费者。可复美品牌2011年推出,专门针对有皮肤修护需求的消费者,早期主要面向医疗机构客户。二者主要成分都是巨子生物的核心优势成分重组胶原蛋白。

从这个角度而言,如果想要获得C端消费者的青睐,着重打造本身就面向C端市场的可丽金不是更省事吗?

可丽金主打的抗衰也是美妆消费的热点,跟修复需求相比,市场需求潜力只会更大,国货美妆代表公司珀莱雅就是核心围绕抗衰需求而快速发展至今,目前年收入规模已突破60亿元。

「界面新闻·财经」观察发现,巨子生物不去重点拉动可丽金的增长,或与两个品牌的销售模式有很大关系。

巨子生物从2015年开始与西安创客村合作,作为巨子生物最大的客户虞美人于文红,西安创客村贡献的收入,一度超过公司总收入的一半。

据招股书及财报数据虞美人于文红,2019年-2022年,巨子生物来自西安創客村的收入,分别占总收入的52.2%虞美人于文红、49.3%、29.3%、17.63%。

「界面新闻·财经」记者以消费者名义拨通西安创客村客服电话,询问是否可以购买可复美产品,客服专员表示:“虽然我们是和巨子生物合作,但我们只卖可丽金,不卖可复美。”

至于为何可丽金增速比可复美慢、未来是否可能代理可复美品牌等问题,「界面新闻·财经」记者联系了西安创客村一位女性负责人,该女士表示“无可奉告”后匆匆挂断了电话。

据招股书信息,西安创客村与巨子生物渊源颇深,该公司本身就是由巨子生物创始人及公司元老一起创办。

巨子生物董事会主席兼首席执行官严建亚和巨子生物子公司陕西巨子生物技术为西安创客村于2015年注册成立时的唯一股东。

2017年9月,严建亚和陕西巨子生物技术将持有的西安创客村股权,分别转让给张兵、马晓轩。而张兵、马晓轩则分别于2020年5月、2019年5月从巨子生物离职,专注于西安创客村业务。

招股书还显示,巨子生物创始人范代娣、严建亚夫妇与张兵在西北大学学习期间相识。之后,范代娣、严建亚还与马晓轩、张兵曾一起经营小型商业创投公司。

“医美面膜里面,元老级是敷尔佳白膜虞美人于文红,可复美是后来居上。”北京某医美机构负责人曾向「界面新闻·财经」表示。

“可复美卖得最贵,成本应该是最高的。首先它膜布很厚,一般医美面膜可以敷30分钟,可复美可以敷40分钟。医院也是主要推这款,很多医院可以走医保,一人一次最多买两盒。”上述负责人说。

而消费者赵华则是一位敏感肌患者整形美容文章,皮肤经常过敏、泛红,去医院就诊的时候,医生给她开了可复美的产品,她感觉使用效果不错,而且因为能走医保,费用上大大节省,所以她逐渐把护肤品都换成了包括可复美品牌在内的械字号产品。

无论是医美机构还医院,这些传统的销售渠道曾是可复美的销售主战场。不过,时至今日,可复美业绩高速增长,却主要依靠的是电商平台上的直销店铺,传统渠道的占比已经大大降低。

直销渠道合计收入10.83亿元,同比增长111.94%,经销商销售收入5.23亿元,同比增长10.34%。经销商渠道增速只有直销的零头。

上半年,直销渠道收入占比为67.43%,接近7成。而在2022年前5个月,直销渠道收入占比仅46.5%,还不到一半。而早在2019年,直销收入占比仅20.1%。

在这个过程中,随着产品的更迭,可复美也打造出更多功效护肤方面的爆品。据半年报披露美容图片广告图,2021年底上市的可复美Human-like重组胶原蛋白肌御修护次抛精华(胶原棒),在今年618大促期间,全网销售超过3500万支,GMV同比增长700%以上。

「界面新闻·财经」记者查询了可复美天猫旗舰店销售量排行,可复美修护乳、可复美爽肤水超过胶原蛋白敷料贴,分别居第一和第二位整形美容文章。

在消费趋势、习惯快速变化的美妆市场整形美容文章,通过直销的方式将渠道牢牢掌握在品牌自己手里,并通过与消费者即时、有效的沟通来改善运营策略,或成为美妆企业保持活力和增长势能的关键因素所在。

巨子生物的快速增长,以及C端影响力的构建,是建立海量销售成本投入的基础上,并且以牺牲利润率为代价。

巨子生物在半年报中表示,销售费用的增长主要是因为线上直销渠道快速扩张,使得线上营销费用增加所致。

招股书及财报数显示,2020年-2022年,巨子生物销售费用分别为1.58亿元、3.46亿元、7.06亿元,同比增速分别为68.1%、119.0%、104.1%。

可以看到,由于此前经销收入占比过大,销售费用的投放又主要拉动直销收入增长,导致巨子生物营收增速,远远不及销售费用增速。

销售费用长期保持高速增长的另一面是,是公司净利率的直线年,公司经调整后净利率分别为60.1%、69.5%、54.8%、44.7%。到2023年上半年,这一数据下降至42.09%。

2023年上半年,巨子生物销售费用率达到34.6%,而去年同期这一数据还只有26.8%。一旦销售费率到50%左右,继续增加的空间将更为有限。

- 标签:医美护肤品

- 编辑:胡晓静

- 相关文章

-

美莱整形招聘美莱整形医院排名?美容整形要注意什么

跟着美容奇迹的开展,愈来愈多的人挑选了整形从而使本人快速变美的方法,可是,在这个变美的过程当中,假如没有做好充沛的筹办,会呈现…

-

整形医院哪家疗效好美容护肤整形医院最好的美容整形医院

是韩国,整容来源于韩国,相对来讲,韩国的手艺要比其他国度先辈,并且结果天然

- 新氧美容是什么虞美人美容品牌2023年10月3日

- 最好的美容整形医院北京整形美容医院2023/10/3郑州美容整形学校

- 华美整形新氧美容下载安装2023年10月3日

- 郑州美容整形学校新氧美容app泉州美莱整形医院

- 整形项目一览表郑州整形美容排名!美容整形要注意什么