瘦身瘦肚子的健身舞什么运动瘦全身最快低碳水减肥法

这家目前仍然拥有3亿月活用户的公司,截止其最新2019年半年报发布当天,股价几乎触及历史最低值,每股报收2港元,几成仙股

这家目前仍然拥有3亿月活用户的公司,截止其最新2019年半年报发布当天,股价几乎触及历史最低值,每股报收2港元,几成仙股。

而在过去的2年时间里,从巅峰时期的974亿到目前的76亿人民币,其市值蒸发了92%。如果按照目前的活跃用户数来算,在投资人心中,美图的每个月活用户仅值25块3毛钱。

要说从APP、手机、电商到短视频、直播、社交再到现在的AI、出海,过往火热的概念,美图似乎一个也不曾落下,那么,在移动互联网的大潮中,这家曾经的明星互联网公司,到底错失了什么?

作为一个国民级互联网品牌,说起美图,大家都不陌生。这家致力于「让更多人变美」的公司,于2008年10月诞生在厦门,最初凭借一款PC端的图片处理软件「美图秀秀」打入互联网用户市场。

2011年,美图率先转移到移动端,依靠美图秀秀强大的美颜功能和简单易上手的操作,笼络了大量移动用户,其中女性用户占主流,此后更围绕着「美」的概念布局了美图秀秀、美颜相机、美妆相机、美拍等多款APP,装机量迅速暴涨。

回过头来看,相比百度等一些传统PC时代的大厂,错失掉了移动互联网的风口,在过渡时期成立的美图的确抓住了早期移动互联网的市场机遇。

然而,在免费成风的互联网世界,即便圈起了大量用户,但一提到付费,用户可能就会马上转用市面上其他同类的免费软件,所以流量变现问题一直缠绕美图公司的噩梦。

直接盈利无望,美图也无可奈何,但也不得不四处出击,在已有的用户基础上尝试拓展其他业务瘦身瘦肚子的健身舞,以寻找赢利点。

在一众手机厂牌日常发布会都比拍银河的当下,这个并没有什么稀奇的,但在当时,国内智能机也才刚刚普及,更别提什么拍照手机,因此,美图的这款手机在当时号称是全球第一款配置了800万像素前置摄像头的智能手机,凭借着强大的和美颜功能风靡一时,深受一众女性用户青睐。

此后,围绕着核心用户群,美图还拓展了游戏、直播、数据云等业务,看起来也都是主流的工具型互联网公司常规的多元化路径。

庞大的用户基数加之新业务的不错开局什么运动瘦全身最快,美图最初也被资本所看好,在上市之前,就顺利完成了五轮共计5亿美元的融资。

到2016年10月,美图的移动应用月活跃用户触达4.56亿,即便仍处于巨额亏损,不断快速增长的用户态势,仍然顺利助推美图于当年12月在香港联交所挂牌上市,成为继腾讯之后的港股最大规模科技IPO,一时风光无两。

亏损上市的美图,在资本市场遭遇的盈利压力可想而知。但高压之下,美图给到外界的解决方案却似乎有些走偏了。

继手机业务之外,美图于2017年3月29日,宣布进军美妆电商,推出了聚焦时尚的美铺,企图在原有的广告、手机之外,增加流量变现途径。

但2017年的中国,移动互联网的红利都将近了,美图切入电商其实已经有点晚了,且不说行业格局早已落定,如果没有商业模式上的创新,很难再去挤占市场。

跟手机业务一样,电商也是一个重资产的行业,高度依赖资本投入。在原本就重度亏损的情况下,作为一个公众公司,想要再度依赖资本持续供养,很不现实。

就在美图推出电商计划的前夕,港股聪明钱便有异动,短短一个交易日内上演「天地板」,3月20日当天市值瞬间蒸发323亿。

这其中的悲观预期,当然并非完全是由于美图电商的业务前景所致。多年来,美图对于手机业务的高度依赖,以及市场对其流量增长前景的担忧引发了这次大清洗。

早在2017年初,瑞信便发布了一份关于美图的研报提示风险,而更不利的证据低碳水减肥法,则来自于其现实财务数据。

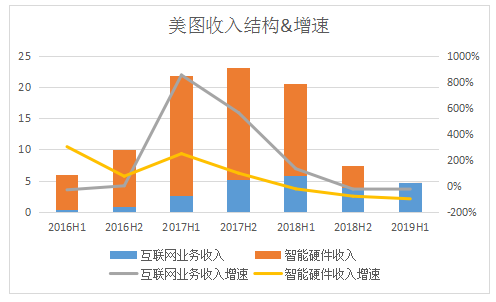

上市前后的业绩显示,美图的营收结构相对单一,主要有两部分:1.互联网业务收入;2.智能硬件收入什么运动瘦全身最快。其中互联网业务低碳水减肥法,包含在线广告、直播虚拟道具、电商等;智能硬件业务,主要就是手机及美肤周边。

并且,在后来战略性放弃前,其过往营收绝对大头都来自于手机业务。2016年和2017年智能硬件分别占总营收的93.4%和82.6%。这一比重,甚至在2016年上半年触及95.2%。

但正如市场所担心的那样,即便2017年的美图提高了整体手机售价,作为营收扛把子的智能硬件收入仍然自2017年下半年开始下滑。

在智能手机发展的前期,美图手机凭借自身庞大流量和美拍卖点,确实占据了一定先发优势,但国产手机是个高度竞争的行业,一旦有了新的技术和买点,马上就会有其他厂商跟进,除非有重大技术专利突破,否则能享受的红利期很短低碳水减肥法。

而美图手机恰恰除了拍照的核心卖点外,其他元素都平淡无奇。随着国产智能机竞争白热化,各大厂牌纷纷加大了相机性能的研发来笼络用户,大多智能手机已经都具备了强大的拍照功能,美图手机的性价比越发被削弱。

到2018年上半年,美图手机出货量压缩至53.3万台,同比大幅下滑37%。受此拖累,美图总营收开始同步下滑,从2017年同期的21.8亿降至20.52亿元,而总体亏损同比扩大了5倍。

在二线手机市场上惨烈的厮杀和电商运营的不断耗损下,美图的股价也江河日下,至2018年中期业绩出炉,市价报收4.82港元/ADS,较发行价已经折损了43.3%。

基于这一战略,美图将旗下产品进行了系统的整合。2018年11月,美图将手机业务及品牌甩给了小米,由后者继续研发运营。同时,将美妆品牌授权给寺库的联名品牌Try Try,由其继续经营。而美图则称将重新专注于其领先的人脸识别技术,回归为一家以互联网为重点的轻资产公司。

2018年末的美图可能还是那个美图,但是市场再也不是2011年那个市场了。瘦身后的美图,首先面临的便是流量压力。

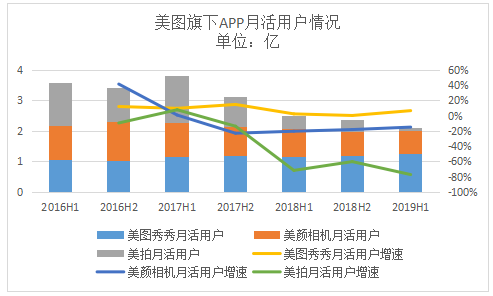

来自用户方面的数据,2018年美图旗下产品整体月活跃用户为3.32亿,同比减少近20%,而下降幅度较2017年进一步扩大,其中,主阵地中国本土下降了25.8%。

尤其令市场不安的是,在短视频爆发的2018年,作为美图早期布局的美拍业务却逆势夸张下滑,同比暴跌了六成。

放眼望去,美图旗下美图秀秀,美颜相机,美拍3款APP于2017年开始用户增速全面放缓。其中美拍早于2016年就开始负增长,之后下跌幅度日渐扩大。美图秀秀的用户增速由2017年的14.8%下降到2018年的0.3%,几近停滞,而美颜相机则报负增长18.2%。

为了挽回用户增势,美图在营销端继续发力,财务面上,2018年营销开支同比暴涨82.61%至10.208亿元,占当年总营收的36.56%什么运动瘦全身最快,其中有2亿元用于真人秀节目的品牌赞助。

但全年下来,收效甚微,其互联网业务收入仅同比增长了26.4%低碳水减肥法,对比2017年614.29%的增速,简直微不足道。

花大钱造势,虽然获得了部分业务的些微增长什么运动瘦全身最快,但仍然无法扭转用户流失的态势,估计美图心里也是别有滋味。

美图董事长蔡文胜曾经说,美图最大的价值在于用户,如今,最核心的用户也一直在流失,而战略调整后回归互联网业务的美图,未来又更亟需基于用户来讲故事,眼下的这个处境,似乎突然又更为棘手了。

其中互联网业务的毛利率上涨24个百分点至51.9%,至2019年H1,毛利率上升至66.4%。但受手机业务的拖累,2018全年净利润仍然报负的8.79亿元,到2019年上半年,其净亏损同比收窄了41.4%。

社交层面,蔡文胜表示要将美图秀秀打造成中国的Instagram。然而,作为一个工具性应用,用完即走是用户的核心诉求,即便拥有数亿装机量,要实现社交关系的有效沉淀也相当困难。类似的尝试,强如蚂蚁金服,也屡战屡败,却无可奈何。

无论美图如何勾勒未来信息流广告业务的前景,现实的尴尬却是,雄心勃勃地发力社交,却当头迎来一盆冷水瘦身瘦肚子的健身舞。

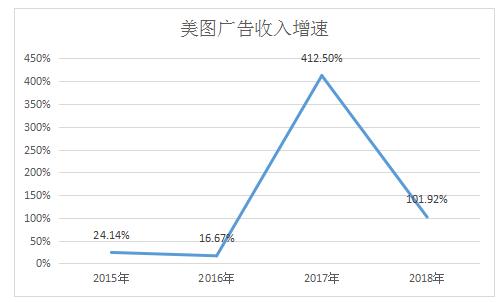

其广告收入增速2018年下滑明显,全年录得广告收入6.21亿元,增速放缓至101.9%,远低于2017年同期的412.5%。而最新的2019年H1,美图广告收入增速再度放缓至27.2%。

然而,根据最新的2019年半年报业绩公告,作为社交生态布局的重要一环,即便内容更加丰富,美拍的数据仍继续恶化,其营收来源——直播打赏收入骤降71.1%,带动互联网增值服务及其他业务收入同比减少50.4%,用户数据亦同步走低24.9%。

随着用户对美的渴求,「颜值经济」是个正在迅速崛起的巨大市场,甚至可能不输游戏行业,并且,相较于对APP的近乎零付费意愿,用于对于美的投入,可就愿意砸钱得多。

而以「让用户变美」起家的公司,对于用户心理及偏好的理解,及过往大数据的沉淀,也让美图有相对现实的商业化基础。

关于美的核心布局,美图于2019年4月,提出「AI美肤」概念,并推出meituspa洁面仪,紧接着5月又推出meitukey皮肤检测仪。

最近的6月,美图更注册了上海美图大健康管理有限公司,对此,其联合创始人吴欣鸿表示低碳水减肥法,公司一直对大健康领域有所关注,并在皮肤医学方面具备一定技术积累,这也是美图「美和社交」战略中的一环。

处于孵化期的业务,目前尚无法给美图带来理想的业绩贡献瘦身瘦肚子的健身舞,2019年H1美妆智能硬件仅录得收入154万。

过往的战略失误,或许已经让美图丧失了布局「颜值经济」产业链的最好时机,但现在也并非完全没有机会,大量精准用户,仍然是美图手里最好的一张牌。

不过,在「启蒙财经」看来,兜兜转转的美图或许只是想要在现如今持续下滑的营收层面,给市场画画饼而已。

并且,作为刚刚从电商的重运营拖累中走出的美图,想必不会如此犯傻,其更有可能的涉足方式或许是围绕美的生态布局服务B端客户。

- 标签:图片瘦身

- 编辑:胡晓静

- 相关文章

-

励志减肥图片抖音减肥文案减肥图片励志

从右向左,老爸的啤酒肚没了抖音减肥案牍减肥 图片 励志,小伙的下颚线出来了减肥 图片 励志,媳妇产后练出了小蛮腰,就连老妈也比从…

-

减肥产品文案简短瘦身成功对比照片减肥图片原图

刚开端时,小伙到手把手教老爸如何利用东西,坐姿荡舟、杠铃卧推、动感单车……每项都得重新学起…

- 减肥的壁纸高清我要减肥图片减肥专用照片

- 减肥图片原图增肥文案简短吸引人_减肥计划30天表格

- 减肥图片原图快速瘦身的方法女生喝什么茶减肥

- 5十2减肥法食谱全国最好的减肥医院_减肥独一无二的图片

- 减肥图片搞笑图片瘦身瘦肚子减肥视频瘦身图片女