美容行业数据统计悦容医美app下载美容和不美容的区别医美三方平台有哪些

在医美业内流传着这样一句话,“有多少人会P照片,医美就有多大市场

在医美业内流传着这样一句话,“有多少人会P照片,医美就有多大市场。”2008年美图秀秀诞生的时候,“颜值经济”这个词还没有出现。但从那一刻开始,人们对提升“颜值”的迫切需求便催生了美容医院、美妆产业市场的繁荣。

医美行业的幸运之处就在于,正好赶上“颜值经济”大行其道的时机。据德勤《中国医疗美容O2O市场分析》显示,我国医美行业自2006年以来便成指数级增长,十年来年复合增长率达52.6%。预计2020年全年,中国医美市场规模将达4810亿元。

在近年新医改的推行下,多元化的医疗体制得到大力的推动和发展,政策的放开为社会资本进入医疗服务行业提供了机遇。相比普通医疗机构,医美产业兼具医疗和消费的双重属性,更能在市场化的体制下为民营医疗机构发展创造条件医美三方平台有哪些医美三方平台有哪些。

反之,民营医疗机构的发展也间接推动了医美行业的市场供给。中国产业信息网数据显示,以服务、环境以及市场宣传见长的民营医疗机构占据了医美终端市场70%以上的市场份额。且行业门槛低、利润水平高的特点还将吸引越来越多的民营医疗机构加入医美的队伍。

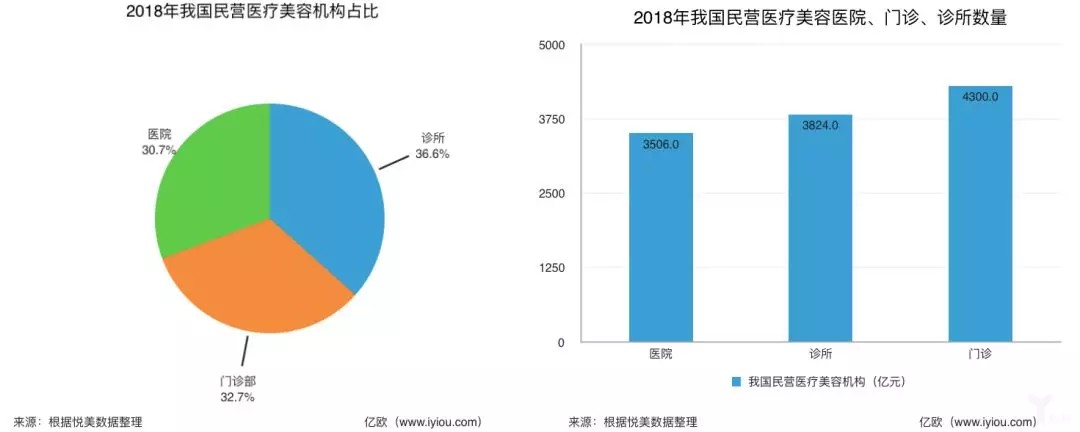

2019年4月,医疗美容平台悦美发布的《2018医疗美容消费报告》显示,我国民营医疗美容机构已达11630家,且已构成医疗美容医院、医疗美容门诊部悦容医美app下载、医疗美容诊所三分天下的局面美容和不美容的区别。其中,诊所4300家,占比稍高为36.6%;门诊部3824家,占比32.7%;医院3506家美容和不美容的区别,占比30.7%。但医美机构竞争格局的高度分散化,也导致目前尚无一家市场占有率超5%的医美机构。

悦美数据显示,在2017年之前,民营医疗美容医院、门诊部、诊所数量的增长速度差异不大,年均增速在35~45%。2017年开始,民营医疗美容诊所数量的增速明显超过民营医院和门诊部,诊所增速为62%,明显超过门诊部的49%和医院的32%美容和不美容的区别。悦美认为,未来或随着资本的不断涌入,从公立医院辞职创办诊所的趋势将会扩大美容和不美容的区别,进而推动民营医疗美容机构数量增多。

在我国,医疗美容作为市场化程度非常高的细分医疗专业,其民营医疗美容机构的数量占比远高于公立医疗美容机构美容行业数据统计。据中商产业研究院统计,目前全国在卫生部门注册的医疗美容机构已超1万家,其中公立整形医院和公立医院整形科占比仅为11%。

业内人士表示,民营医疗美容机构占据大多数市场份额主要源于其市场意识和服务意识,设备更新快、美容产品替代快、服务意识强等优势,让民营医疗美容机构更受消费者青睐。

美丽经济蕴含了巨大的消费潜力。一方面医务安全性与便捷性的提升降低了爱美人士的消费门槛;一方面人均收入的增长和居民生活水平的提高,将进一步释放医美市场潜力,未来医美行业或从奢侈型消费转向大众型消费。

消费理念地升级,促使民营医疗美容机构加速市场布局,拓展消费市场美容行业数据统计。在诸多驱动医美行业发展的因素中,机构投资者认为医美行业未来增长的主要推动力来自青年群体需求释放,三四线城市消费升级以及产品服务升级。

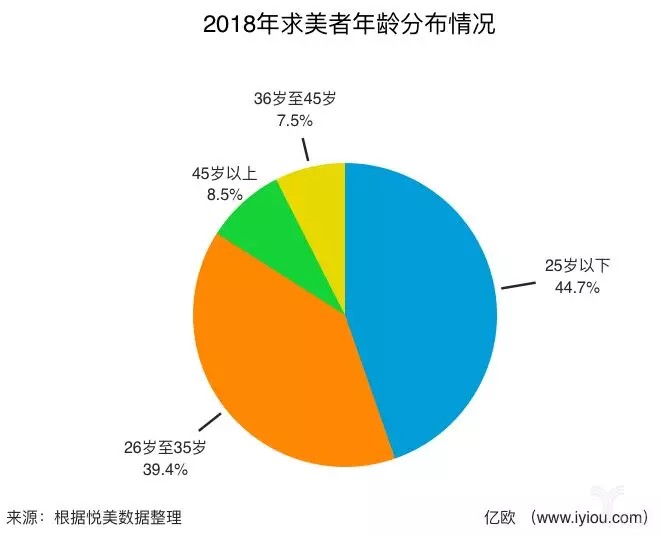

同2017年相比,2018年医美消费年轻化趋势更加明显。悦美《2018年医疗美容消费报告》的数据显示,35岁以下求美者占比84%,其中25岁以下求美者占比最高美容行业数据统计,由原来的41.09%提升至44.68%。

随着医美市场的不断开拓,三四线城市已然成为医美市场的潜在“掘金地”。在悦美对全国一、二悦容医美app下载、三、四线个经济发达城市的抽样调查中,可以看出在2014年至2018年间,一、二、三、四线城市的新增医疗美容机构数量整体呈逐年上升趋势。其中美容和不美容的区别,二线城市增速最为明显,三、四线城市增速较慢。对此,悦美表示,这在一定程度上说明,我国三、四线城市尚存在巨大的开发空间美容和不美容的区别。

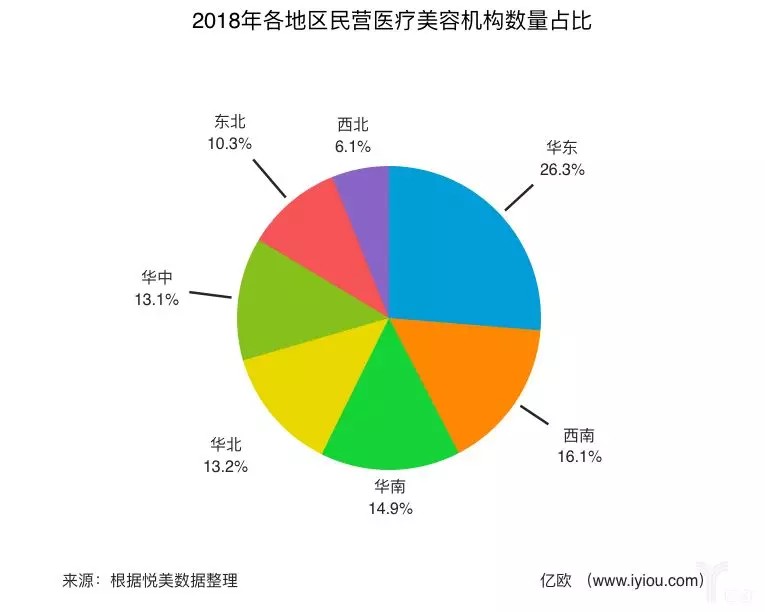

同时,悦美数据还显示出,民营医疗美容机构的分布与城市经济发展成正相关。在地域分布上,我国民营医美机构华东地区最多,其次是西南、华南、华中、华北、东北,而西北地区民营医疗美容机构数量最少。

就医美发展速度而言,我国已成为全球医美发展速度最快的国家之一。华泰证券研报显示,新材料、新技术的引进是我国医疗美容行业蓬勃发展的重要因素。注射及激光疗法等微整形术的非手术类项目,由于见效快、风险小、效果可逆,已经成为医疗美容中的主流方式。悦美数据显示,2018年治疗量排名前6的医疗美容项目是:肉毒素瘦脸、玻尿酸填充、水光针、面部脂肪填充、激光美容、光子嫩肤。

医美产业发展前景,在医美消费群体的拉动下日渐稳定美容行业数据统计,且渐趋广阔。目前,我国医美行业已经形成生产商、医美机构、终端市场三大产业链环节。艾媒咨询分析师认为,随着业的发展以及民营医疗美容机构吸引力的增强,将会有更多的投资进入行业当中,行业内的机构也会更加丰富和多元化,并且竞争也将更加剧烈,例如在经营理念、经营体制、获客渠道、人才、技术、设备、质量、服务、品牌等各个方面的体现。

以医美产业的获客渠道为例,传统的推广渠道成本很高,医美机构客户获取上在很高度程度上依赖百度搜索、线上线下广告推广以及中介导流。而互联网的介入在一定程度上改善了行业这一现状,包括悦美在内的互联网O2O平台、医美APP等新兴渠道为医疗美容行业拓宽了获客渠道,患者和求美者作为终端市场的消费人群,有了更多透明、自主的选择空间。

“社区+电商+咨询”是当下医美O2O平台的主要表现形式。其通过信息公开、消费者评价等手段建立线上医美评价体系,相对传统获客渠道而言,大幅降低了获客成本,形成信息闭环。德勤报告表示,这一改变也有望重构医美行业信用体系。

以线上平台+线下医美机构双线结合的悦美为例,其创立的医患问答、用户分享社区产品模式,即可为行业中游的医美机构提供客流,也可为处于市场终端的消费群体提供对称的医美消费资讯。同样,医美APP的出现也为医美行业带来了渠道创新医美三方平台有哪些、上游产品升级和多样化、商业模式变革、医生品牌崛起等发展,为医美行业格局健康循环发展起到促进作用。

“过去,整形机构毛利高,吸引了大量竞争者入场,激烈竞争导致营销成本过高,出现了以次充好现象,导致消费者体验不可预期,医生流失,给消费者留下了行业存在暴利的印象悦容医美app下载。”悦美CEO向小琴说道,医美APP连接了人和信息、人与医疗服务、人与人,不合规医疗机构的空间越来越小美容行业数据统计,医美行业的暴利时代将一去不返。

医美行业的发展潜力已经吸引了多方资本,未来必然还会有其他资本涌入。业内人士认为,不同资本带来的新的理念、思维和管理模式都将对市场形成冲击,市场洗牌在所难免。

- 标签:医疗美容项目有哪些

- 编辑:胡晓静

- 相关文章

-

现代整形美容网医美直播源码新氧医美美容是什么

的宏伟目标

-

医美运营工作内容整容失败新闻柏悦医疗美容简介医疗美容服务免税吗

医疗服务正处在医疗与服务的交界处,既呈现出基础医疗一贯的需求刚性,又受到个性化服务与消费升级的强劲驱动…

- 美容项目简介全国连锁美容院美容师的待遇

- 美容美体手法医美行业宣传文案医美行业内参

- 美容院十大坑项目生活美容行业现状

- 医美行业是什么专业中国家具美容网官网皮肤类医美项目

- 什么是美容缝合学美容大概要学多久美容网站排行榜