医美行业术语医疗美容排名前十

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和各部位形态进行的修复与再塑的美容方式

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和各部位形态进行的修复与再塑的美容方式。

国内医疗美容行业起步较晚,但发展迅速,医疗美容市场从以矫正治疗为主的单一市场逐步发展成揽括医疗治疗及美容外观的市场。中国医疗美容产业链上游主要包括医美原料供应商和医美器材提供商;中游包括正规机构和非正规机构,其中正规机构主要是指公立医院的整容科、大型连锁医美集团和中小型民营医美机构等,非正规机构是指私人诊所和美容院等;医美行业下游则是消费者,按消费者对价格的敏感程度可分为三类,高端消费者、中端消费者和价格敏感消费者。

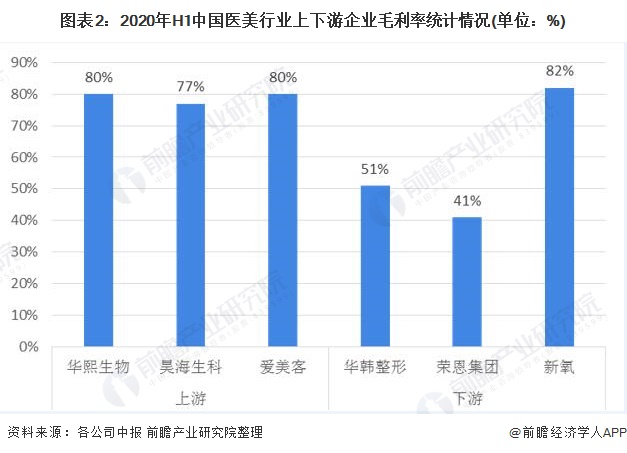

从中国医美行业上下游主要上市企业2020年中期财务报告可以看出,这些企业的毛利率处于较高水平上,均在40%以上。此外,上游企业的毛利率水平整体高于下游企业的毛利率水平,其中,上游企业华熙生物和爱美客上半年的毛利率高达80%;下游企业新氧作为国内第一家互联网医美上市公司,新氧APP是目前全球最大的专业美容整形电商平台,2020年上半年以82%的毛利率远超可比公司华韩整形和荣恩集团医美行业术语。

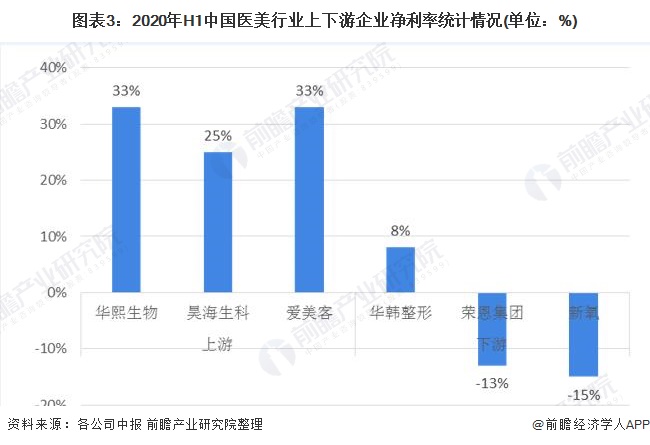

2020年上半年,中国医美行业上游企业华熙生物医疗美容排名前十、昊海生科和爱美客均实现正的净利率,分别为33%、25%和33%,盈利能力较强。而下游企业仅有华韩整形实现正的净利率,其余两家企业的净利率均为负值,盈利能力有待改善医疗美容排名前十。医美行业交易额因为消费场景的限制主要发生在下游,但下游企业因为受销售费用的侵蚀,盈利水平不乐观医疗美容排名前十。而上游因为产业和格局相对集中,龙头企业毛利率水平高医疗美容排名前十,并且为资金和技术密集型行业特征,对于企业的技术储备、研发支持和工艺积累要求高,并且行业具有专利保护和审核批准等特点,行业整体的门槛和壁垒较高,从而获得产业链条的大部分利润。

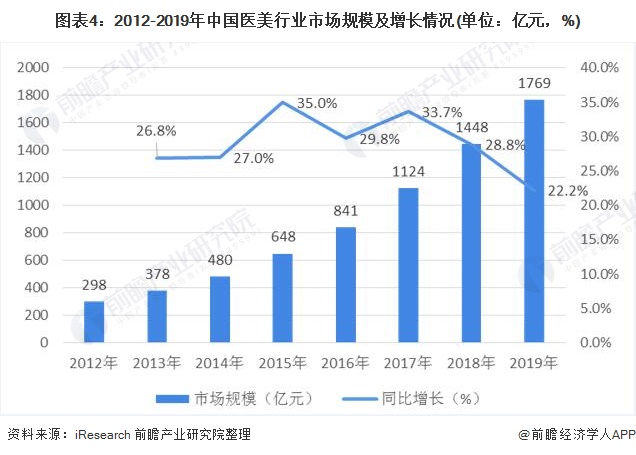

自2012年以来,中国医美行业市场规模呈现出逐年增长的趋势,2017年市场规模突破1000亿元,达到1124亿元。至2019年,市场规模已经增加至1769亿元医美行业术语,同比增长率放缓至22.2%。

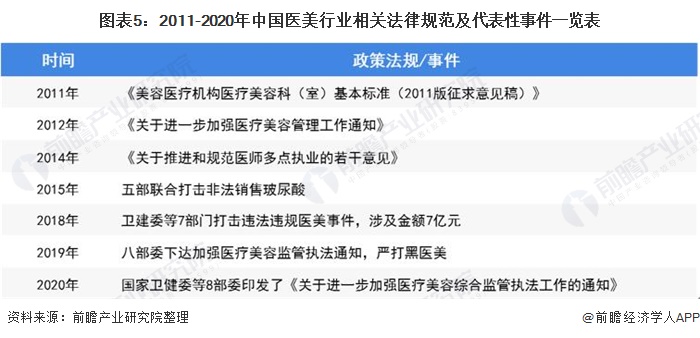

中国医美行业因为违法违规机构数量占比较高医疗美容排名前十、美容科医生稀缺以及水货产品充斥市场引发较多医疗美容事故,降低消费者信任度。根据iResearch统计数据显示,市场上正规医美针剂占比不足50%,充斥大量水货医疗美容排名前十、假货。2014年以来行业监管更加严格,有关政府部门严格打击黑医美,整顿行业乱象;目前行业处在不断规范化发展过程中,正规厂商产品有望挤压非法违规产品,优化竞争格局。

2020年因新冠肺炎疫情原因,中国医美行业发展将略受影响,试吃昂规模增速大幅下滑。但未来5年内,伴随着中国女性医美需求提升、医美技术进步、政策逐步完善以及人民消费水平的提高,中国医美渗透率有望提升,市场逐步回暖,预计2025年,中国医美行业市场规模将突破4000亿元。

以上数据及分析来源参考前瞻产业研究院发布的《中国互联网+医疗美容行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章分析了全球及主要国家互联网+医疗美容行业的发展状况;第2章分析了中国互联网+医疗美容行业的发展状况、商业模式以及主要地区互联网+医疗美容市场的发展状况...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注医美行业术语。

【最全】2023年中国医疗美容产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

- 标签:医学美容与医疗美容

- 编辑:胡晓静

- 相关文章

广告位

广告位

-

投诉医美最狠的办法美容院项目一览表鼻部整形医院资讯美发店宣传文案

在疫情之前,大多数行业的发展都很顺利,这是因为我们处在一个中国人民向往美好且中国经济上行大趋势里…

-

医美公众号前十名名丽医美官网

下,医美机构如雨后春笋般出现,铺天盖地的医美广告随处可见

- 医美直播间搭建美容院项目手册医美需要学什么专业

- 中华美容网美容护肤专家在线美容养颜祛斑的食谱

- 美容护肤小窍门去皱美容院简介范文简短2023/9/18中华美容网

- 美容最新资讯美容机构官网2023年9月18日

- 中华美容网美容院骗术大揭秘中国整形美容网