中国最赚钱高铁亮家底:67名员工,年赚百亿,卖票收入占半

随着招股书的披露,京沪高铁公司的面纱也被揭开。

10月25日晚间,京沪高速铁路股份有限公司(下简称“京沪高铁”)首次公开发行股票招股说明书在证监会官网披露,主承销商为中信建投,拟在上海证券交易所上市。

根据招股书,此次京沪高铁拟发行股数不超过755662.14万股,占发行后总股本的比例不超过15%。所募集的资金在扣除发行费用后拟全部用于收购京福铁路客运专线安徽有限责任公司65.0759%股权,收购对价为500亿元,收购对价与募集资金的差额通过自筹资金解决。

作为中国最赚钱的高铁线路的运营方,京沪高铁公司的上市备受关注。

招股书显示,2016年度至2018年度,京沪高铁的营业收入连年上升,2019年1-9月营收达到250.02亿元;2018年度净利润达到102.48亿元。而京沪高铁的资产负债比只有14.6%。

而且,由于采取的是委托运输运营模式,截至2019年9月30日,京沪高铁公司员工人数仅为67人,其中还有借调人员25人。

京沪高铁成立于2008年1月9日,法定代表人为刘洪润,注册资本为人民币428.21亿元。经营范围包括京沪高速铁路建设、旅客运输业务、咨询服务、设备物资采购及销售、物业管理、物流、仓储、停车场业务等。

中国铁路投资有限公司持有京沪高铁49.76%的股份,为京沪高铁控股股东。中国铁路投资有限公司是中国国家铁路集团有限公司(下简称“国铁集团”)直属全资企业,国铁集团为京沪高铁的实际控制人。

京沪高铁的股权结构图

京沪高铁近3年资产负债率连年下降,营收净利连年上升

招股书显示,截至2019年9月30日,京沪高铁的资产总额达到1870.80亿元,负债总额达到273.46亿元,资产负债比为14.6%。

近3年来,京沪高铁的资产负债率连年下降,从2016年的22.53%,到2017年的18.76%,2018年则降至15.67%。

资产负债率近3年连年下降

2016年度至2018年度,京沪高铁的营业收入分别为262.58亿元、295.55亿元和311.58亿元,呈现连年上升状态,2019年1-9月营收达到250.02亿元;在归属于母公司股东的净利润方面,2016年度至2018年度分别为79.03亿元、90.53亿元和102.48亿元,2019年1-9月达到95.20亿元。

营收净利近3年连年上升

京沪高铁的主营业务为高铁旅客运输,具体主要包括:一是为乘坐担当列车的旅客提供高铁运输服务并收取票价款;二是其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。自设立以来,公司主营业务未发生重大变化。

其中,2016年度至2018年度,京沪高铁的旅客运输业务收入分别为141.89亿元、155.67亿元和157.91亿元,2019年1-9月达到120.42亿元;且该部分收入占总收入比例有逐年下降的趋势,2016年度至2018年度分别为54.04%、52.67%和50.68%,2019年1-9月达到48.16%。

提供路网服务业务收入则逐年上升,2016年度至2018年度分别为119.15亿元、138.12亿元和151.02亿元,占比分别为45.38%、46.73%、48.47%,2019年1-9月达到127.40亿元,占比50.96%。

旅客运输收入与提供路网服务收入一览

在现金流方面,2016年至2018年,经营活动产生的现金流量净额分别为143.85亿元、148.88亿元和137.65亿元,2019年1-9月达到133.33亿元。

12位股东,大股东中国铁投持股49.76%

招股书显示,京沪高铁公司现共有12位股东,分别为中国铁路投资有限公司(简称“中国铁投”),持股49.76%;平安资产管理有限责任公司(简称“平安资管”),持股11.44%;全国社会保障基金理事会(简称“社保基金”),持股7.15%;上海申铁投资有限公司(简称“上海申铁”),持股5.24%;江苏省铁路集团有限公司(简称“江苏铁路”),持股4.90%;南京铁路建设投资有限责任公司(简称“南京铁投”),持股4.64%;山东铁路投资控股集团有限公司(简称“山东铁投”),持股4.33%;天津铁路建设投资控股(集团)有限公司(简称“天津铁投”),持股4.21%;中银集团投资有限公司(简称“中银投资”),持股3.73%;北京市基础设施投资有限公司(简称“京投公司”),持股2.02%;安徽省投资集团有限责任公司(简称“安徽投资”),持股1.31%;河北建投交通投资有限责任公司(简称“河北建投”),持股1.26%。

发行前京沪高铁股东结构

京沪高铁A股发行后,股本结构将发生变化。具体而言,12位股东的持股比例将随之减少,分别为中国铁投持股42.29%;平安资管持股9.73%;社保基金持股6.08%;上海申铁持股4.46%;江苏铁路持股4.16%;南京铁投持股3.94%;山东铁投持股3.68%;天津铁投持股3.58%;中银投资持股3.17%;京投公司持股1.72%;安徽投资持股1.12%;河北建投持股1.07%。此外,公众投资者持股15%。

发行前后京沪高铁股本结构变化

董事会11人构成:4个月前开始掌舵京沪高铁的董事长

目前,京沪高铁公司董事会由刘洪润、邵长虹、万放、黄桂章、吴铁鸿、钱永祥、侯日根、林义相、王玉亮、张星臣、李世辉等11人组成。其中,侯日根为职工董事,林义相、王玉亮、张星臣、李世辉等4人为独立董事。公司监事会由龚建中、王洪刚、兰晓明、王欣、卫荣格、郑勇、盛大军等7人组成,卫荣格、郑勇、盛大军为职工监事。公司共有5名高级管理人员,包括总经理邵长虹、副总经理刘学文、总会计师温伟明、副总经理王永平、董事会秘书赵非。

其中,董事长为刘洪润,副董事长为邵长虹和万放,其中邵长虹还兼任总经理。

据刘洪润简历显示,其现年51岁,2013年3月至2019年6月就职于中国铁路总公司财务部,曾担任副主任、副主任(主持工作),主任(正局级);2017年11月兼任中国铁路总公司资金清算中心主任,2018年2月兼任中国铁路财务有限责任公司董事长,2019年6月起担任京沪高铁公司党委书记,2019年7月起担任京沪高铁公司董事长。

邵长虹现年52岁,2013年7月至2016年1月历任中国铁路总公司计划统计部巡视员、巡视员兼副主任,2016年1月至2017年12月担任京沪高铁公司党委副书记、副董事长、总经理,2017年12月至2019年6月担任京沪高铁公司党委书记、副董事长、总经理,2019年6月起担任京沪高铁公司党委副书记、副董事长、总经理。

万放现年55岁,1998年7月至2007年4月历任中国平安保险(集团)股份有限公司总办董事会秘书处主任、董事会办公室主任,2007年4月至2012年11月担任平安资管总经理,2012年11月起担任平安资管董事长。

京沪高铁现有员工67人,52%为51岁及以上

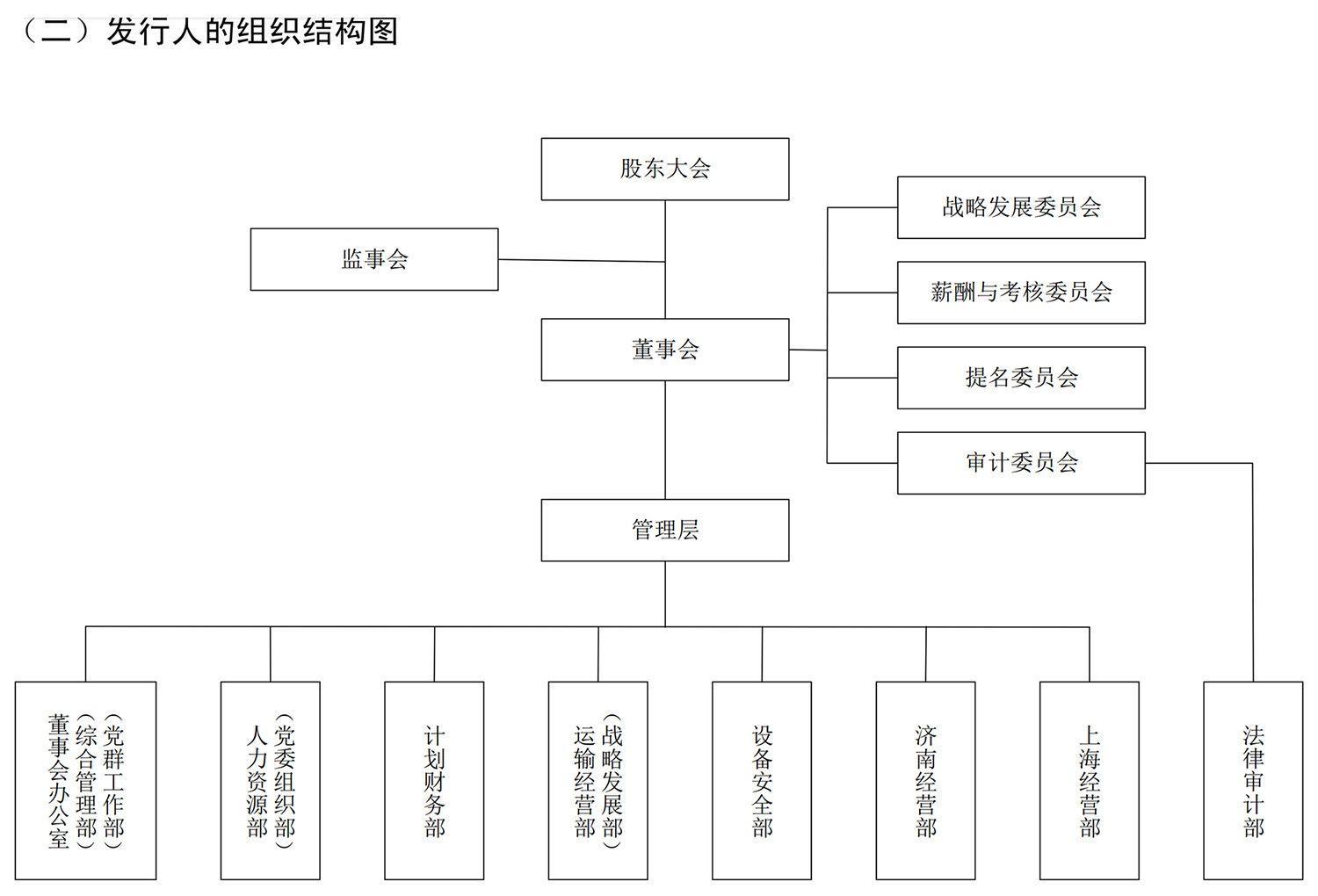

对于京沪高铁公司内部组织结构,招股书披露,目前,公司共设立董事会办公室(综合管理部、党群工作部)、人力资源部(党委组织部)、计划财务部、法律审计部、运输经营部(战略发展部)、设备安全部、济南经营部、上海经营部八个部门。

京沪高铁公司的组织结构图

招股书显示,截至2019年9月30日,京沪高铁公司员工人数为67人,其中借调人员25人。招股书称,发行人正在对借调人员进行清理,对需要留用的员工签署劳动合同,规范劳动关系。

在员工专业结构方面,23人为管理人员,占员工总数的34.33%;7人为财务人员,占员工总数的10.45%;37人为技术人员,占员工总数的55.22%。

员工的受教育程度方面,16.42%的人为研究生及以上学历,64.18%的人为大学本科学历,19.40%的人为专科及以下学历。

在年龄构成方面,13.43%的人为31岁至40岁,34.33%的人为41岁至50岁,52.24%的人为51岁及以上。

委托运输运营模式

京沪高铁公司员工数少的原因之一,是京沪高铁主要采用的是委托运输运营模式,即将京沪高速铁路的运输组织管理、运输设施设备管理、运输移动设备管理、运输安全生产管理、铁路用地管理等委托京沪高速铁路沿线的北京局集团、济南局集团、上海局集团管理,并向其支付相关费用。

京沪高铁关联采购的对象主要为北京局集团、济南局集团和上海局集团。其中,上海局集团占比最高,从2016年至2018年均占30%上下。

2016年至2018年,京沪高铁关联采购金额分别为87.47亿元、99.98亿元、105.68亿元,占营业成本的比例分别为57.76%、62.74%、64.84%;2019年1-9月,京沪高铁关联采购金额为72.39亿元,占营业成本的比例为61.06%。这部分成本也是京沪高铁的主要运营成本。

对于为何要采用委托运输运营的模式,招股书中称,有四个原因:

一是根据铁路行业“线路联网、设备联动、作业联劳”的特点,原铁道部制定了《指导意见》。目前我国已经开通的客运专线均采用委托运输模式,合资铁路公司委托客运专线沿线的铁路局进行运输管理,委托运输模式是我国铁路行业客运专线运营的特点,有利于保持路网结构完整、铁路运输集中统一指挥,充分发挥路网整体资源优势,最大限度发挥高速铁路运输能力。

二是高速铁路的高效运输,需要车务、机务、工务、电务、车辆、调度指挥等部门的统一协调、密切配合。合资公司若自行管理,首先需组建一个庞大的门类齐全的管理系统,成本较大,难度较高。而属地铁路局拥有成熟、系统的运营经验和相关设备设施的维修经验。因此委托运输管理可充分发挥铁路局在人员、设备、技术、经验等方面的优势,减少公司自行组建队伍带来的各种问题,降低运营成本,提高公司的运输质量和效率,也能够避免重复建设和资源浪费。

三是要确保高速铁路安全运营,必须拥有具有专业经验的管理者,通过建立严密的安全保障体系,保障运输安全。铁路局具有铁路行业安全管理和监督检查职能,具备长期进行运营安全管理的人才和经验,有配套完善的安全规章制度和应急保障机制,将高速铁路委托铁路局管理,有利于发挥铁路局安全管理的特长和优势。

招股书中解释称,若由京沪高铁公司自行组建队伍,则需要筹备较长时间,影响京沪高速铁路的开通运营,且安全质量保障能力不足,并可能会造成运营成本和投资金额的增加,不利于提高公司的运输质量和效率。

客座率与本线发送人次逐年递增

招股书显示,京沪高铁公司是京沪高速铁路及沿线车站的投资、建设、运营主体,通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。

在旅客运输方面,2016年至2018年,京沪高铁本线列车列次逐年递减,但本线发送人次和周转量却逐年递增。在客座率方面,2016年至2018年,京沪高铁本线客座率分别为73.38%、80.18%和81.64%,呈逐年递增态势,2019年1-9月达到79.91%。

客座率与本线发送人次逐年递增

京沪高速铁路于2008年4月18日全线正式开工建设,2011年6月30日建成通车,正线长1318千米,是世界上一次建成里程最长、技术标准最高的高速铁路。京沪高速铁路采用世界一流的高铁技术建设,全线采用动车组列车运行,设计目标时速为350公里,设计区间最小列车追踪间隔为3分钟。

京沪高速铁路纵贯北京、天津、上海三大直辖市和河北、山东、安徽、江苏四省,全线共设24个车站,由北向南分别为:北京南站、廊坊站、天津西站、天津南站、沧州西站、德州东站、济南西站、泰安站、曲阜东站、滕州东站、枣庄站、徐州东站、宿州东站、蚌埠南站、定远站、滁州站、南京南站、镇江南站、丹阳北站、常州北站、无锡东站、苏州北站、昆山南站和上海虹桥站。其中,北京南、天津西、济南西、南京南及上海虹桥站等均为重要的交通枢纽站。

京沪高铁线路示意图

自开通运营以来,京沪高速铁路为旅客提供了全天候、高安全性、高正点率的高铁运输服务,北京至上海全程最短运行时间目前已经缩短到4.5小时以内。截至2019年9月30日,京沪高速铁路全线(含本线和跨线)累计开行列车99.19万列,累计发送旅客10.85亿人次,取得了良好的社会效益和经济效益。

根据国家统计局2018年数据,京沪高速铁路所经省(直辖市)的行政区域面积约占全国陆地总面积的6.5%,却拥有全国27.32%的常住人口,并创造了全国35.20%的GDP,具有独特的区位优势。2018年,京沪高速铁路营业里程约占全国铁路总营业里程的1%,全线发送旅客19197.06万人次,占铁路行业总发送旅客人次的5.69%;客运周转量完成885.86亿人公里,占铁路行业客运周转量的6.26%。

上海局为第一大客户

在售票方面,京沪高铁的前五名客户分别为上海局集团、济南局集团、北京局集团、沈阳局集团和郑州局集团。其中,上海局集团近3年来均为京沪高铁的第一大客户,其销售额占总销售额的比例从2016年的17.01%、2017年的17.03%,上升至2018年的18.91%,2019年1-9月比例占到21.31%。

在票价方面,招股书中称,由于铁路运输行业关系国计民生,在过去相当长的一段时间里铁路票价保持基本平稳,行业利润水平整体稳定。自2015年开始试点浮动票价,铁路运输企业通过综合考虑市场需求、铁路建设运营成本及旅客消费取向等因素,正在建立多种交通方式合理比价、灵活适应市场、满足不同旅客出行需求、有升有降的高铁动车组列车票价体系和票价浮动机制,加快票价的市场化改革步伐。未来随着市场化价格体系的建立,高铁运输行业整体利润水平将可能得到提升。

7大风险因素

招股书中列出7大风险因素,分别为政策风险、市场风险、业务经营风险、管理风险、财务风险、募投项目存在的风险和其他风险。

其中,政策风险中提到安全生产标准提高的风险,“本公司在生产经营过程中严格遵守相关安全生产管理制度,京沪高铁自开通以来实现了安全稳定运行。随着高铁技术水平的提高、最小列车追踪间隔的不断缩短、列车开行速度的提升,安全生产标准很可能进一步提高,使本公司的安全生产支出及技术改造支出有所增长。”

市场风险中提到列车开行数量变化风险。其中称,列车开行数量主要受最小列车追踪间隔、列车开行速度等因素影响,报告期内本公司本线车开行数量保持基本稳定,全线车开行数量呈上升趋势,但如果未来最小列车追踪间隔、列车开行速度等发生调整,出现影响本公司列车开行数量的不利变化,则可能对本公司经营业绩产生一定影响。

对于其他运输方式的竞争风险也有提及。招股书中称,高速铁路具有准点率高、载客量大、经济舒适、受自然气候影响小等优点。报告期内,本公司持续优化列车开行方案,2016-2018年客座率稳步提高、列车开行质量不断提升,与公路客运、航空客运形成了差异化竞争的局面。但是,如果未来公路网持续扩张完善、航空客运准点率和服务水平不断提高,仍可能影响旅客出行选择,如果出现大幅影响旅客周转量的情况,将对本公司的业务经营产生一定负面影响。

此外,还提到了铁路运输事故的风险。招股书中称,铁路运输安全关系到本公司的正常经营,是本公司业务持续稳定存在的基础。报告期内,本公司未发生过根据国务院《铁路交通事故应急救援和调查处理条例》、原铁道部《铁路交通事故调查处理规则》中认定的特别重大事故、重大事故以及较大事故,但在经营过程中仍然面临可能发生列车相撞、出轨、颠覆、人身伤亡、线路损坏等事故的风险。倘若出现导致本公司财产遭受损失,或运输业务中断,或须对其他方受到的损害承担责任的安全事故,本公司的业务经营和财务状况将受到不利影响。

在募投项目存在的风险中,存在收购标的公司预期效益不能实现的风险。招股书中称,本次募集资金收购的京福安徽公司尚处于亏损状态,主要系京福安徽公司正处于市场培育期,随着市场逐渐成熟,京沪通道路网效应的协同发挥,预计未来盈利能力将有所改善。但最终经营成果是否能够达到预期效益仍存在不确定性。

- 标签:

- 编辑:杨紫

- 相关文章