韦博英语闭店持续发酵 教育分期贷何以“三赢”变“三输”?

韦博英语关店一事仍在发酵,全国上千学生的数亿学费“打了水漂”,不少学员还深陷教育分期的泥淖。一名韦博英语的前员工透露,韦博英语欠学生的学费过亿元,学员中80%-90%使用了教育分期支付学费。

不仅韦博英语,华尔街英语、VIPKID、英孚教育等多家教育机构都为客户提供教育分期。对于学员而言,使用教育分期可以减轻经济压力,对教育机构来说,教育分期能获得更高转化率,对于金融机构这笔买卖似乎稳赚不赔,原本“三方共赢”的教育分期贷,从这次韦博倒闭事件中能否学到更多?

还贷日到了

每月15日是部分韦博英语学员的还款日,尽管他们已经无法继续正常上课,但仍然不得不将最新一期的贷款还清,“毕竟以后还要结婚买房,不还款会影响征信记录”,学员宋建打开手机,看着这期账单无奈地表示。

家住北京的王迪在谈到韦博英语关店一事时,仍然感到“不可思议”。王迪的儿子今年19岁,刚上大学,但是英语基础不好,王迪陪儿子试听了多家教育培训机构后,最终选定了韦博英语,在他看来,韦博是一家有着20多年历史的“老店”,根本没有想到会“说关就关了”。

起初,王迪打算一次性付清贷款,而韦博课程顾问劝说他,最好不要交全款,可以走分期贷款,只需要交20%的首付款就可以。看王迪有些犹豫,课程顾问又进一步表示,很多学员都选了分期贷款,贷款没有利息,这样分摊到每个月的还款压力小。

王迪考虑再三,最终同意了课程顾问推荐的分期贷款。2019年5月25日,王迪和韦博英语签订了培训合同,共学习40个课时,学费17860元,并在课程顾问的指导下和百度有钱花签订了借款合同,王迪缴纳了3600元首付款,贷款14260元,之后分期12期,每期还款1188.33元。

之后王迪的儿子在北京韦博某分店上了15个课时,十一长假过后,王迪的儿子再到韦博英语上课时,突然被告知公司倒闭了,已经无法正常上课,更令王迪郁闷的是,他每个月还需要继续还无息贷款。

与王迪先生类似的学员不在少数,很多在韦博英语学习的学员都被推荐使用了分期付款方式,涉及的金融机构包括浦发银行、广发银行、招联金融、百度的“有钱花”、京东金融等。

中新经纬客户端通过客服人员了解到,目前上述几家金融机构的处理方式,除浦发银行已“冻结学员分期贷款”外,其他金融机构都表示,需要继续还款。

浦发银行:冻结学员分期贷款,中止了韦博的分期贷款业务。

广发银行:如申请退款,需要韦博英语向银行提交退款申请,在收到韦博退款申请后才会尽快操作处理。在合约终止之前,仍需正常还款。

招联金融:将积极督促并协助韦博英语对与我司有关的学员进行妥善处理,全力协助客户维护合法权益。

百度“有钱花”:撤销贷款或退贷需要与教育机构先达成一致,先退课后退贷,只有教育机构操作贷款申请并把该笔培训费用退还给有钱花,才能核销该笔借据。

京东金融:与韦博英语相关业务均已下线,关于课程问题可以联系门店协商更换课程或者退款,请记录清楚需要退款的金额和时间,在协商期间建议按照账期按时还款,韦博在退款后可一次性还清剩余白条欠款。

“三赢”何以成“三输”

教育分期贷最初是为了帮助一些希望通过教育培训来提高自我但又没有经济能力的人。但如今,分期付学费已然成为每一家教育培训机构扩展规模的“潜规则”。

一名韦博英语的前员工透露,韦博英语欠学生的学费超过亿元,学员中80%-90%使用了教育分期支付学费。

由于成人教育的复购续费率较低,教育培训机构往往会以多买课程有折扣优惠的方式,向推荐学员购买学时更长的课程。

上述韦博前员工介绍,韦博成人英语的课程费是按照级别计算收费,一个级别需要学习6个月左右,一共有9个级别的课程,每个级别的学费约1万元。如果合并几个级别的课程,就会有部分折扣优惠,如三个级别的学费约2.5万元左右。“很多人在听到价格后,都会被吓跑。”

“分期贷款从心理上降低了付费门槛,自然可以提高客户转化率。”一位教育培训机构的老师直言,“在我看来,成人英语的市场和生源质量都在下降,之前能负担几万块钱学费的学员,都是经济实力有保障的群体,但是这部分人的学习需求越来越少。于是就有了更多的经济条件一般的人来学习,比如餐厅服务员,健身教练,或者是大学生。但是这部分人群无法一次性支付高额学费,所以办理贷款就可以留住这些学员。

有的教育机构甚至宣传称分期贷款“0利息”,学习效果不满意可以退款。

易观国际分析师张凯介绍,宣传和实际的情况还是存在差异,很多宣传的“0利息”分期到最后实际操作的过程当中,还是会产生对应的手续费。一位消费金融行业的从业人员表示,“0利息”也可能是教育机构为了扩展市场进行了贴息。

教育机构的人力、场地租金、宣传营销都需要投诉巨大资金量,如此也就不难理解为何教育机构对现金流如此渴求,不惜贴息也要招揽更多学员。

那金融机构为何热衷于和教育培训机构合作?背后又是出于何种利益考量?“相对于其他的场景,教育分期算是相对优质的场景。”易观国际分析师张凯对中新经纬客户端分析到,教育分期的客户主要分为未成年孩子的家长和求职、求学的年轻人,教育产品对于家长和用户而言都是相对刚需的产品,本身的违约风险相对较低。加上家长和找到工作之后的年轻人很多也有着相对稳定的收入,还款能力也能够得到一定程度的保障。

学员可以减轻经济负担获得能力提升、培训机构能获取更多生源、金融机构也可以从中获取放贷收益,看似“三赢”的模式,在现实中却备受争议,屡屡遭到学员的投诉。

聚投诉统计数据显示,2019年上半年,共受理全国消费者对教育培训行业有效投诉4001件,当期确认投诉解决1738件,解决率43.4%。从投诉问题类型看,退费难、夸大宣传课程效果、“招转培”等问题,是该行业的主要投诉问题。

不少投诉中反映,在缴纳学费前,课程顾问承诺试听不满意可以退款,而当真正体验课程不佳时,申请退款往往会被推三阻四,教育培训机构会找各种理由来搪塞或者推迟退款时间,并且在退款时会收取高额的手续费。

分期贷也是学员们投诉的“重灾区”,在投诉案例中,很多学员反映自己被课程顾问“忽悠”办贷。一位韦博学员向中新经纬客户端表示,课程顾问仅介绍分期付款比一次性付款便宜,并没有告诉她分期付款是贷款,她也是在新闻曝出之后才知道自己的学费原来是贷款。

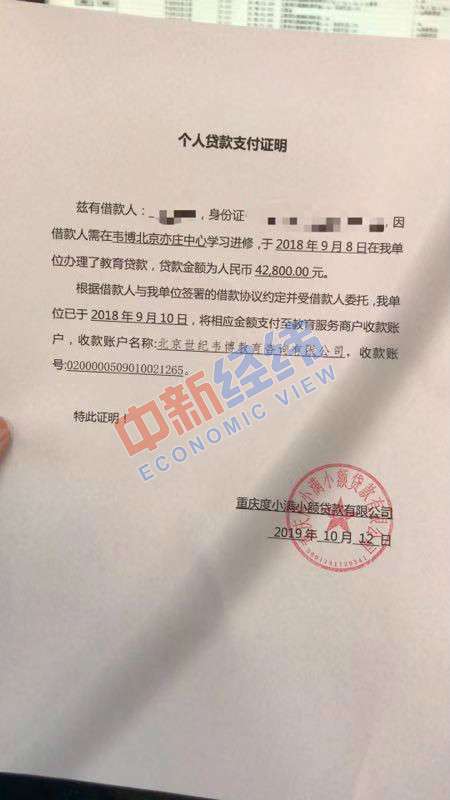

一位学员在度小满办理了教育贷款 来源:受访者供图

近年来,教育机构倒闭跑路现象时有发生,也对消费金融公司甄别B端风险提出了新的挑战。

“这件事也给消费金融公司带来了警示,重点要做好合作方业务合规检查和合作方运营情况的尽职调查,而且这种调查最好是不定期的。”上述消费金融行业的从业人员表示。

张凯进一步指出,甄别B端风险主要还是要仔细对企业的经营情况进行评估,获取有关企业的详细经营信息和财务信息,同时尽量选择行业声誉较好的机构进行合作。

此外,在韦博曝出了资金链断裂危机后,不少学员疑惑,动辄上万元的学费“预付款”究竟去哪了?这些预付款是否应该也设资金监管?这些疑问都尚待调查。

维权路漫漫

“课都停了,为什么还要还贷款?”一位学员抱怨道。但为了不使个人征信受到影响,只能一边继续还贷款,一边同韦博英语和金融机构继续斡旋,希望相关金融机构能暂时冻结贷款或者韦博英语能够退还学费。

对此,苏宁金融研究院院长助理薛洪言分析说,从合同关系的角度看,学员和培训机构签订的是培训合同,和金融机构签订的是借贷合同,二者是独立的,教育培训机构跑路不影响借贷合同的有效性。

“金融机构只是提供分期产品。就像老百姓去贷款按揭买房子,银行只是提供贷款,至于房子倒了,跟银行没有关系,那是开发商的事情。冤有头债有主,还是要按法律法规办事。”国家金融与发展实验室特聘研究员董希淼在接受中新经纬客户端采访时表示。

上海汉盛律师事务所高级合伙人李

- 标签:

- 编辑:杨紫

- 相关文章